2차 전지 관련 주식 종목인 SK아이이테크놀러지 종목을 분석해 보고 주가 흐름을 살펴보며 주가 전망을 해보려고 합니다. 인플레이션 감축법(IRA) 세부지침 공개로 2차 전지 관련 주식들의 주가가 상승했는데요. 따라서 관련 주식인 SK아이이테크놀로지 주식 종목에 대해 알아볼게요.

1. SK아이이테크놀로지 주식 주가 상승 이유

미국은 3월 31일(미국 현지시간) 인플레이션 감축법(IRA) 세부지침을 공개했습니다. 원래 미국에서 전기차 보조금 7500만 달러(약 1천만 원)를 지급받기 위해서는 조건이 있었습니다. 북미 지역에서 제조, 조립한 배터리 부품을 50% 이상, 미국 또는 미국과 자유무역협정(FTA)을 체결한 국가에서 채굴, 가공한 핵심광물 40% 이상 사용한 경우여야 했습니다. 그런데 이번 인플레이션 감축법 세부 지침에서는 양극재와 음극재는 배터리 핵심 부품에 포함하지 않는다고 정해졌습니다. 즉, 양극재와 음극재는 북미 지역에서 제조, 조립한 부품을 50% 이상 사용할 필요가 없게 된 것이죠. 따라서 한국산 양극재와 음극재를 사용하여 조립된 2차 전지 배터리를 사용해도 보조금을 받을 수 있게 되었습니다. 2차 전지 핵심 구성요소인 분리막은 이번에 공개된 IRA 세부 내용 중 배터리 구성품(배터리 부품)으로 분류되어, 북미 지역에서 생산된 분리막을 배터리에 활용해야만 전기차 보조금(세액 공제) 혜택을 받을 수 있게 되었습니다. 따라서 분리막은 양극재, 음극재와는 다르게 배터리 부품으로 분류되었기 때문에 북미 현지 생산을 해야 하는 필요성이 높아지게 되었습니다. 증권가에서는 분리막은 이제까지 중국 기업들의 점유율이 높았는데, IRA가 분리막을 핵심 부품으로 규정하여 북미 지역 생산 필요성을 높임으로써, 국내 업체로서는 북미 지역 생산을 통해 중국 기업과 경쟁을 해볼 수 있는 기회가 생겼다고 보고 있습니다. 이러한 기대감이 SK아이이테크놀로지 주가 상승에도 영향을 주었습니다.

2. SK아이이테크놀로지 종목 분석

(1) 기본 정보

SK아이이테크놀로지는 2차 전지 리튬이온 배터리 분리막(LiBS : Lithium-ion Battery Seperator)을 제조 및 판매하는 업체입니다. 분리막은 양극과 음극의 접촉을 차단해서 리튬 이온 이동 통로 제공해 주면서, 배터리 안정성을 높이는 2차 전지 핵심 소재입니다. 19년에 SK이노베이션에서 물적 분할 되었습니다. 충청북도 증평, 청주, 중국 창저, 폴란드 실롱스크에 배터리 분리막 생산 공장을 보유하고 있습니다. 21년 5월 11일 코스피 시장에 상장했습니다. 연구개발과 관련해서는 SK이노베이션 기업과 연구개발 계약을 체결하였습니다. 이 기업의 매출 유형을 아래 표를 참고하면 됩니다. LiBS 매출이 22년 기준 99.81%를 차지하고 있습니다. 거의 대부분을 분리막 매출이 차지하고 있네요.

(2) 매출 현황

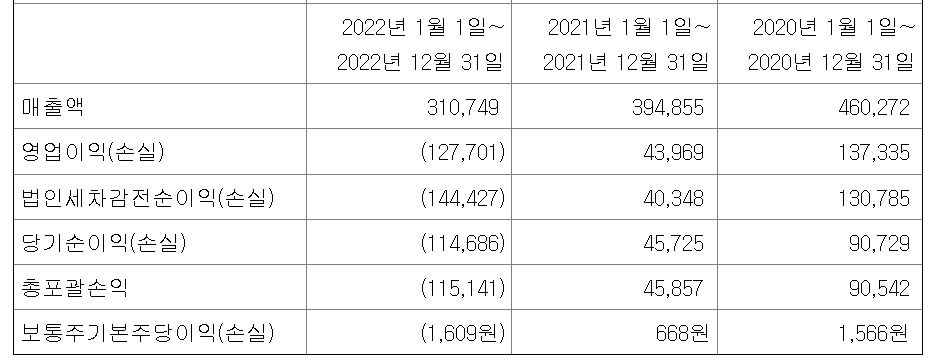

이 기업의 매출 현황은 2022년 기준 3,100억 원 정도 입니다(310,749,000,000원). 2022년에는 1,277억 원 정도의 순손실이 있었습니다. 연결 재무제표 상으로는 작년 매출액이 5,858억 원 정도였습니다. 영업손익과 당기순손익은 적자 전환했습니다. 회사는 적자 전환의 이유로 설비 확대에 따라 초기 고정비 부담이 커졌기 때문이라고 밝혔습니다. 작년 3분기 SK아이이테크놀로지의 분리막 생산공장이 위치한 폴란드의 전력비 상승폭이 컸고, 중국 분리막 업체들과의 점유율 경쟁이 심화되는 것도 매출에 부정적인 영향을 미쳤던 것으로 생각됩니다.

3. 주가 전망

SK아이이테크놀로지 3개월 주가 흐름은 아래 사진과 같습니다. 1월 초 최저점 51,600원에 비해 현재는 85,600원으로, 70% 가까이 상승한 상태입니다. 21년 5월 상장 후 21년 7월 26일 249,000원이 최고가입니다. 최근 2차 전지 관련 주식의 주가 상승 순환매가 지속되고 있습니다. 주로 양극재 관련 종목들의 주가가 많이 올랐는데, 후발 종목으로 분리막 종목인 SK아이이테크놀로지도 상승세에 있습니다. SK아이이테크놀로지는 미국 인플레이션 감축법(IRA) 세부 규정 지정에 따른 수혜 주식으로 보입니다. 분리막은 중국 업체들이 선두주자에 있었는데 중국 업체의 분리막을 채택하게 되면 미국에서 보조금 혜택을 받을 수 없기 때문에 국내 업체들이 반사적 이익을 받을 수 있는 위치에 놓이게 됩니다. 에프앤가이드 실적 예상치에 따르면 1분기 영업손실을 65억 원으로 전망하고 있는데 2분기에는 49억 원의 영업이익을 내며 흑자로 전환될 것으로 예상하고 있습니다. NH투자증권도 2분기부터는 전기차 신차 출시, IRA 법안의 불확실성이 제거됨에 따라 회사의 수익성이 개선될 것으로 예상했습니다. 더불어 2분기부터는 흑자 전환을 전망했습니다. 현재 국내 2차 전지 관련 주식 종목들의 주가 순환매 흐름과, 회사의 실적 전망치 등을 종합해 볼 때 앞으로도 추가 시세가 나올 것으로 예상됩니다. 추가적인 주가 상승이 기대되는 종목입니다.

'잘 버는 인생 > 주식' 카테고리의 다른 글

| OLED 관련주 LG디스플레이 주가 전망 종목 분석 (0) | 2023.04.19 |

|---|---|

| 삼성디스플레이 관련 주식 종목 정리 덕산네오룩스 이녹스첨단소재 (0) | 2023.03.26 |

| 폐배터리 재활용 재사용 관련 주식 정리 (0) | 2023.03.20 |

| 폐배터리 CRMA 관련 주식 성일하이텍 분석 및 주가 흐름 전망 (0) | 2023.03.19 |

| 폐배터리 관련주 정리 (성일하이텍, 코스모화학, 새빗켐, 영화테크, 폐배터리 재사용, 재활용, 핵심광물 확보전략, CRMA) (0) | 2023.03.01 |

댓글